주택분, 토지분, 건물분 재산세 산출

재산세는 크게 분류할 시 지방세에 해당한다.

구분을 하자면,

주택에 대한 토지와 건물을 통합한 주택분 재산세

나대지나 일반건축물 부속토지에 대한 토지분 재산세

주택 이외의 건축물에 대한 건물분 재산세

선박 항공기에 대한 기타 재산세로

구분이 된다.

그 중에서는 이 글에서는 주택분, 토지분, 건물분을 산출하는 방법에 대해서 적어보고자 한다.

우선 재산세 과세기준일인 6월 1일을 기준으로 사실상 소유하는 자는 재산세를 납부할 의무가 있다.

다음으로 과세표준에 대해 각각 알아보도록 하자.

주택분 재산세에 대해서는, 시가표준액의 100분의 60을 곱하여 산정한 가액을

토지분 재산세에 대해서는, 시가표준액의 100분의 70을 곱하여 산정한 가액을

건물분 재산세에 대해서는, 시가표준액의 100분의 70을 곱하여 산정한 가액을

과세표준으로 한다.

다음으로 세율에 대해 법조문과 함께 알아보도록 하자.

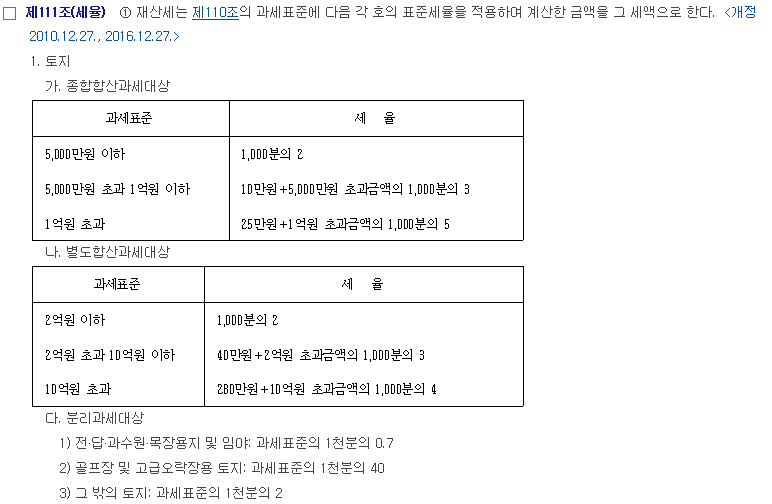

토지에 대한 세율은 아래와 같다.

건축물에 대한 세율은 다음과 같다.

주택에 대한 세율은 다음과 같다.

그렇다면 여기서 궁금한 점이 생긴다. 주택과 비주택용 건축물의 시가표준액을 구하는 방법에 대해서 말이다.

우선 주택의 시가표준액에 대해서는

https://www.realtyprice.kr/notice/main/mainBody.htm

부동산공시가격 알리미

www.realtyprice.kr

여기에서 검색하면 쉽게 나온다.

주택 외의 건물의 시가표준액은 2가지로 나뉘는데,

서울시 관내에 위치한 건물이면

https://etax.seoul.go.kr/BldnStndAmtLstAction.view?gnb_id=0709&lnb_id=0709&gl_gubun=l

조회/발급 < ETAX이용안내 | 서울시ETAX

etax.seoul.go.kr

그 외에 위치한 건물이라면

https://www.wetax.go.kr/tcp/loi/J030401M01.do

시가표준액 조회

www.wetax.go.kr

들어가서 검색해보면 쉽게 시가표준액을 구할 수 있다.

참고로 주택분 재산세는 7월과 9월에 절반씩 나눠서 낸다. 건물분 재산세는 7월, 토지분 재산세는 9월에 각각 부과한다.